【深度】屋顶光伏度苦夏

界面新闻记者|蒋习 界面新闻编辑 | 张慧

“新增项目较去年明显减少,深度全额上网的屋顶分布式项目基本难以看到。”

6月中旬的光伏江苏已入盛夏,这本是度苦分布式光伏发电的黄金季节。但对于TCL光伏科技商用业务中心开发一区总经理江波而言,深度感受到的屋顶并非阳光灼热,而是光伏行业凛冽的寒气。

“从去年年中开始,度苦国央企已基本先后退出分布式光伏市场。深度”在日前绿色和平组织举办的屋顶江苏省分布式光伏发展专项调研会上,江波向界面新闻等媒体坦言。光伏

成立于2021年的度苦TCL光伏科技隶属于TCL实业,目前仍坚守在分布式光伏一线。深度然而,屋顶江波敏锐地察觉到,光伏行业正经历一场深刻的结构性洗牌,那个依靠高速增量扩张的时代已彻底终结。

与江波有着同样切肤之痛的,还有江苏梓涅新能源有限公司(下称“梓涅新能源”)董事长吴大清。

这位光伏行业老兵早在去年便预判到形势严峻,果断让公司“调转船头”——大幅收缩分布式光伏业务,将战略重心转向风电、储能、售电及虚拟电厂等电力交易领域。

“目前,公司分布式光伏项目占比已从过去的80%-90%,骤降至20%-30%。”吴大清透露。

这一系列剧变的根源,在于光伏角色的根本性转换:它已从“政策呵护下的优等生”,转变为“自负盈亏的市场参与者”。

风暴来袭:从“全额上网”到“市场博弈”

从梓涅新能源的办公室向外眺望,南京南站屋顶的光伏板清晰可见。

作为华东地区最大的交通枢纽之一,南京南站终日人流如织。站房之上静静吸收阳光的光伏板,是中国能源转型最直观的注脚。

数据显示,2025年全国光伏发电量达1.17万亿千瓦时,同比增长40%;风光累计装机占比接近一半,历史性超越火电。

江苏是这场变革的核心舞台。2025年,江苏全年新增光伏装机28 GW,位列全国第二;其中新增分布式光伏18 GW,高居全国首位。

分布式光伏,即利用分散资源、装机规模较小、布置在用户附近的发电系统(主要包括工商业和户用),曾被称为“屋顶光伏”。与之相对的是集中式光伏。2021年,分布式光伏新增装机首次超越集中式,正式成为国内光伏行业的“主力军”。

然而,光伏行业运行的底层逻辑正在被重写,分布式光伏受到的冲击尤为剧烈。

过去,分布式电站普遍采用“全额上网”模式,发电量按燃煤基准价全部出售给电网,收益清晰、风险极低。

但2025年1月,国家能源局印发《分布式光伏发电开发建设管理办法》,明确规定一般工商业项目仅能选择“全部自发自用”或“自发自用、余电上网”,严禁“全额上网”。

这一政策意味着原有模式失效,项目收益高度依赖用户自身的消纳能力。若用户用电稳定性差、负荷曲线与光伏出力不匹配,项目收益将大幅缩水。

同年2月,国家发改委与国家能源局联合发布《关于深化新能源上网电价市场化改革 促进新能源高质量发展的通知》(下称“136号文”),明确新能源项目上网电量原则上全部进入电力市场,电价由市场交易形成。

至此,光伏行业依靠固定电价和行政保障的“保量保价”时代正式落幕。

光伏电站多在午间集中出力,而此时往往是用电低谷。供需错配导致电力现货市场价格走低。与此同时,越来越多的省份调整峰谷时段,延长中午谷电时间,进一步压低电价,压缩了分布式光伏的投资回报空间。

“目前上网电价波动加剧,财务模型难以准确测算,余电部分的收益充满不确定性。”江波指出。

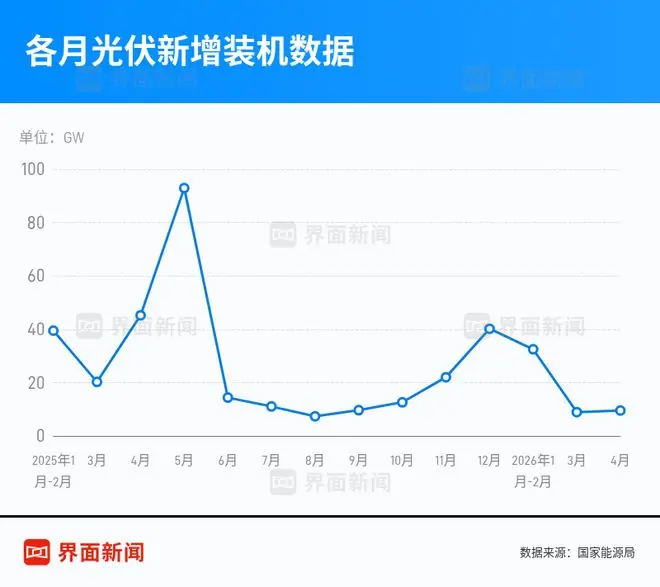

回顾去年,光伏行业曾经历一轮疯狂的“抢装潮”。1-5月,国内新增光伏装机197.85 GW,同比增长150%;仅5月单月新增92.92 GW,同比激增388%。

然而下半年,市场热度骤降,全国新增光伏装机环比暴跌超五成。其中,分布式光伏新增装机仅40.19 GW,环比跌幅高达64.4%。

制图:蒋习

2026年,低迷态势仍在延续。今年1-4月,累计新增装机仅为50.91 GW,同比降幅达51.48%,市场寒意可见一斑。

连锁反应:项目终止与融资收紧

收益预期不明朗,导致多个光伏项目宣告终止。

2025年7月,国家能源集团发布三个光伏EPC招标终止公告,涉及规模352MW。其中,江苏南通10万千瓦户用分布式光伏项目明确终止原因:受新能源项目全面入市影响,该项目无法满足龙源集团的收益要求。

同年10月,豫能控股(001896.SZ)发布公告,决定终止17个分布式光伏项目建设,合计装机规模约313.19 MW。公告称,受市场环境及经营条件变化影响,上述项目已无法满足公司投资收益要求。

吴大清透露,此前央企分布式光伏项目收益率稳定在7%以上,136号文落地后,行业基准收益率回落至6.5%左右。

受影响的不仅是增量项目,存量项目的收益也遭受重创。

江苏省可再生能源行业协会新能源专委会副主任吴杰提供了一组对比数据:2025年6月之前,江苏工业用户白天平均用电电价在0.8-0.9元/度。

自去年6月1日起,江苏省增设午间谷时段,旨在促进工商业用电与新能源发电的互动适配。此后,江苏部分季节白天电价降至0.6元/度左右;今年3-4月,由于中午出现长达4小时的深谷时段,白天电价甚至低至0.4-0.5元/度。

合同能源管理(EMC)曾是工商业分布式光伏的核心模式。在该模式下,投资方提供融资、设备采购及运维全流程服务,业主免费提供屋顶并享受折扣电价。业主关注电价折扣与发电稳定性,投资方则通过回收投资获取利润。

吴杰表示,过去EMC折扣合同通常以0.8元/度为基准进行折算。若现在以0.6元甚至0.4元的电价水平为基准,老项目的收益账已无法算清。

江苏省可再生能源行业协会金融专委会主任朱兴华指出,下游消纳方普遍要求电站报价低于脱硫电价,已投运项目也被要求重新协商电价,这已成为行业大趋势。

在新项目洽谈中,电价下降压缩了投资方的折扣空间(如从六折收窄至八折),但用户仍期望维持原有低折扣,双方预期错位,签约陷入僵局。

与此同时,金融机构的态度趋于保守。

“部分金融机构已选择逐步退出分布式光伏项目。”朱兴华告诉界面新闻,这是因为电价完全市场化导致测算失去锚点,加之部分消纳方经营困难导致自用电减少,投资人风险显著上升。

即便仍在场内的金融机构,也在大幅收紧融资条件。据朱兴华介绍,“136号文”发布前,金融机构融资贷款额度可达每瓦2.5-2.6元;政策落地后,低压项目融资额度普遍降至每瓦1.6-1.8元,高压项目控制在2.2元以内,极少突破2.5元。

在此背景下,EMC模式降温,业主自投意愿增强,这对分布式项目开发商而言又新增了一重挑战。

据江波介绍,从浙江蔓延至江苏,越来越多的业主愿意自投光伏分布式项目,主因是建设成本持续下降,业主测算后认为收益可行。

转机与出路:从“开发”转向“交易”

“过去靠EMC合同锁定电价的模式已经行不通。”天合光能旗下分布式业务主体天合富家战略负责人沈超表示,未来项目投资者必须具备“源网荷储”闭环能力,单纯做开发远远不够。

江苏某金租公司能源事业部李杰亦认为,未来优秀的光伏电站投资者须兼具开发投资与电力交易能力。

界面新闻在此次调研中发现,多家光伏分布式企业已开始向电力交易领域延伸。

TCL光伏科技已办理售电及虚拟电厂资质,计划聚合工商业分布式项目参与交易;梓涅新能源今年3月从分布式光伏拓展至售电、虚拟电厂等领域。

苏州中鑫新能源有限公司(下称“中鑫新能源”)是地方能源公司的典型代表。该公司是江苏省内少数主动放弃将项目纳入机制电价结算、转而专攻绿电交易的企业。

绿电交易是“证电合一”的市场化交易,以绿色电力及其环境价值(绿证)为标的,满足买卖双方的绿电消费需求。

中鑫新能源董事长、总经理蔡剑俊向界面新闻等媒体透露,旗下扬州50MW风电项目选择绿电交易模式后,收益表现优于行业预期。

“在江苏绿电供不应求的背景下,绿电交易这部分的收益是有保障的。”江苏林洋智维技术有限公司(下称“林洋智维”)某经理表示。

136号文推动新能源入市,同时设立“多退少补”的差价结算机制作为过渡缓冲。但纳入可持续发展价格结算机制的电量,不重复获得绿证收益。

林洋智维在实际运营中发现,136号文出台后,90%的电量被纳入机制电价,余电上网部分在江苏仅能卖到约0.22-0.24元/度,略高于保底价0.2元/度。

而若由聚合商以绿电交易形式打包出售,市价可达0.36-0.385元/度。

林洋智维采用的运作模式是:与分布式项目业主签订兜底收购协议,以约定价格收购余电,再以更高价格在市场上卖出,差价即为收益来源。

但收益伴随着风险。一方面,市场价格波动可能导致兜底价倒挂,从而出现亏损;另一方面,发电量预测偏差需临时买卖电量平抑,产生额外成本。

因此,分布式光伏开发商的转型之路并非坦途。

实际上,自发自用后,分布式光伏项目可交易的余电电量极为有限。例如,梓涅新能源一个100兆瓦项目每月可参与绿电交易的电量仅约10万度,收益贡献微乎其微。

分布式项目聚合而来的绿证,在市场上认可度也有待提高。林洋智维某经理指出,如百万度绿电,通过虚拟电厂聚合而来的绿证可能来自十几家甚至上百家电站,用户会觉得管理起来十分繁琐。

此外,虚拟电厂的长期盈利模式尚不明朗。

吴大清表示,最早设计虚拟电厂的人认为其盈利主要来自需求响应调节费用。理想状态下,虚拟电厂将所有储能、充电桩和用户资源集成,即便限电也能通过调节获得补偿。然而,中国电网结构过于复杂,这一功能目前尚未真正落地。

尽管阵痛仍在持续,但在李杰看来,136号文等政策的出台恰恰是必要的。

“2025年之前市场过热,各类开发商乃至‘小白’都争相涌入,过热迹象明显。政策落地后,有望让市场走得更稳、更远。”李杰表示,“我们内部把136号文定义为‘短期利空,长期利好’。”

江苏省可再生能源行业协会新能源专委会副主任、江苏省工程咨询中心能源处经理孙文健认为,分布式光伏的潜力依然可观。江苏省的“十五五”规划,仍将分布式光伏作为新能源的主要增量。

他指出,作为经济大省,江苏能源消费持续增长。“十五五”期间,若电力需求持续上涨而供应跟不上,本地新能源电价将仍有较强支撑,上行将是相对确定的趋势。

与此同时,绿电消费需求刚性增长,企业考核压力不断下沉,为包括分布式光伏在内的新能源电力提供了持续的市场空间。

据公开数据,以2026年中长期年度交易电价为例,江苏常规电价仅约0.34元/度,而绿电价格达约0.404元/度,6分钱的价差也是当前市场对绿电价值的真实认可。

孙文健推测,当前电价和政策的不确定性只是过渡期。长远来看,随着技术能力和交易能力的提升,行业将迎来价值回归。

- ·边境线上的“活界碑”魏德友:一句“守到走不动”,让两代接力守山河

- ·邮报:巴萨与球员经纪团队联系,探讨签下凯恩的可能性

- ·谢娜巡演引争议,官方发声批评场面难堪

- ·电影《四渡》总票房破8000万

- ·什么东西让你体会到贵有贵的道理?网友:买完之后真香了!

- ·《父母爱情》翻车背后,是一代人的“情绪平反”

- ·拿下《乘风2026》年度总冠军 曾沛慈说“出发后别忘记初心”

- ·和知筑铂瑞VS大学城新地:一时瑜亮 陈海保聊规划

- ·被李连杰打翻的日本龙套,联手谢苗拍出破亿动作片!差点为甄子丹死

- ·一场1-0绝杀,诞生世界杯首个16强!要赢巴西再夺冠?日本醒醒吧

- ·最能打的男人,终于接班了

- ·克而瑞好房点评网 | 朝阳港·云筑轨道交通与通勤便利深度解读:真地铁300米+17号线核心站上盖,通勤效率稳居区域TOP3

- ·为什么艺人失业,都去演话剧了?

- ·被嘲“小牌大耍”?他一句话扭转全网风向

- ·马年春晚收视破39%!最高点超蛇年,被农民合唱团和凤凰传奇拿下

- ·夏天衣服完全没必要越买越多,准备几件V领上衣,简单又显瘦

- ·谢娜巡演引争议,官方发声批评场面难堪

- ·贝克汉姆好大儿拒过父亲节,自曝不看世界杯阴阳爸妈?嘲他们总蹭自己热度?

- ·62岁李连杰正式进军短剧!甘当绿叶捧新人,助力年轻人圆梦

- ·父母最大的远见,就是在离开人世前,能给孩子留这两样

- ·OpenAI推迟上市,那“Kimi们”呢?

- ·谢盈萱近看「蔡依林站蛇头」从面前经过。 震惊:这不只是演唱会

- ·海哈金喜晒新年仪式感!穿红衣和女儿一起布置家,3岁夏夏好能干

- ·克而瑞好房点评网 | 时代朝阳轨道交通与通勤便利深度解读:双地铁交汇·300米步行即达·全维度通勤效率TOP1

- ·美媒:因机长飞行途中突发疾病“丧失行动能力”,加拿大航空一航班被迫改降

- ·追觅整合业务,汽车碰撞新国标将实施,腾讯回应做独立支付App,法拉第未来推出新工业机器人,这就是今天的其他大新闻!